2015年1月からの相続税の変更について

2015年(平成27年)より相続税制が変更されました。

相続税は、相続資産の価値から基礎控除(非課税部分)を引いたものに税率をかけて、計算されます。この基礎控除部分が2015年1月1日より変更されました。具体的には、それまでの基礎控除は5000万円+1000万円×法定相続人の数 で計算されていたものが、3000万円+600万円×法定相続人数になりました。

相続税=富裕層の税 ではなく、身近な税!?

「相続資産価値-基礎控除」がプラスになれば、相続税を納める義務が生じます。

2015年の改正は、基礎控除が少なくなったわけですので、それまでの大きな(高額な価値の)相続を受けた方々が払うという富裕層の税というイメージの相続税が少し変化する、つまり相続税を納める人が増えるとことになりました。

ある方が亡くなった時の相続を受ける人(相続人)の数は概ね2~3人と言われています(2015年実績では2.27人)。

先に述べた式に当てはめると、5000万円+1000万円×2=7000万円の基礎控除だったものが、

3000万円+600万円×2=4200万円の基礎控除となり、その差は2800万円にもなります。

最近では、沖縄県内中心地においては5000万円以上の価格で取引される物件も珍しくなくなりました。

取引価格イコール相続税における資産評価額ではありませんが、それでも不動産価格が上昇すればそれに伴い、相続資産額が増えます。

沖縄県内においては、相続税制の変更だけでなく、不動産価格の上昇も加わり、相続税を払う人が増えています。これにより、「相続税=富裕層が支払う税」から、「相続税は、県内中心部に自宅を所有する人の多くの人が支払う身近な税」になったと言えるかもしれません。

このように、不動産価格の上昇は、この「相続税=身近な税」に拍車をかけており、不動産価格の上昇は喜ばしいものの、「相続税を負担する人の増」に繋がっています。

相続税の課税対象者はどのくらい増えたのか

それでは、2015年(平成27年)からの相続税制改正で、亡くなられた方(被相続人)のうち、相続税の課税対象者、はどのくらい増えたのでしょうか?

その実態を見てみましょう。

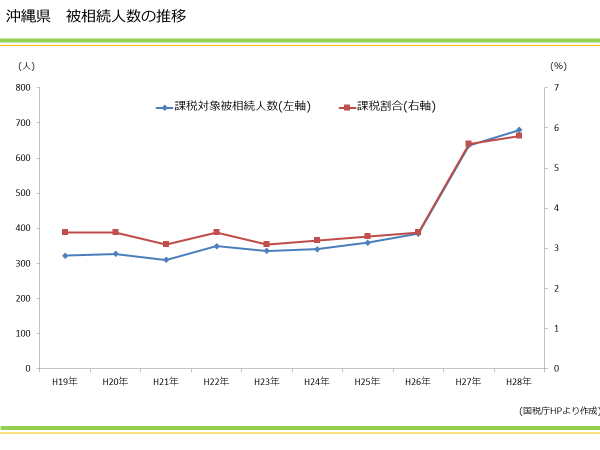

上図は、相続税の課税対象となった被相続人の人数の推移(青)と被相続人の内、相続税の対象となった方の割合「課税割合」(赤)の推移を示したものです。

これを見ると、平成27年(2015年)を境に大きく変化している事が分かります。

課税対象被相続人の数は、税制度改正前(平成26年)は385人だったのが、改正後(平成28年)には680人になっています。また、課税割合は、約3.4%から約5.8%と1.7倍に増えています。

言うまでもありませんが、近年、急にお金持ちのご老人が多く亡くなったわけではなく、相続税制度の変更があったために起こった現象です。

これに伴い、相続税額も増えました(政府の税収入が増えたということです)。2015年の相続税額は約1.8兆円、前年が約1.4兆円ですから、約28.5%の増加となりました。

相続税は少しずつ身近な税となってきたようです。

自宅以外の土地資産をお持ちの方は、それを有効活用することで、相続税の軽減を受けられる可能性があります。

「相続はまだ先だから・・」と考えるのではなく、早め早めの準備が賢い相続、賢く節税のコツだと思います。

(税に関することは、専門の税理士にご相談してください)