メディアが、金融機関によるアパートローンの貸し出し残高が増えていることを報じています。

これまで、何度か「バブル」や「ミニバブル」と呼ばれた頃、いまと同じように不動産関連向けの貸し出しが増えた際に、その現状を把握した監督官庁が、実質引き締めの要請をしました。それが引き金の一因となって、不動産景気が悪化したことがありました。

貸し出し過多は、貸し出し審査が甘くなっていることも一因と思われ、それがバブルをもたらすとされていますので、監督官庁としては、黙って見ているわけにはいかないということでしょう。

先に述べた過去の状況と異なっているのは、これまでは不動産融資全般的なことについてネガティブな報道が多かったのですが、今回は資金調達の多様化が進み、大型ビルなどの融資においては、銀行からの直接的な借り入れが、それほど増えているわけではなく、いま、危機を報じられているのは、個人オーナーによる賃貸住宅(アパート)融資の増大についてです。

では、近年の賃貸住宅向けの貸し出し状況は、どのような状況でしょうか。

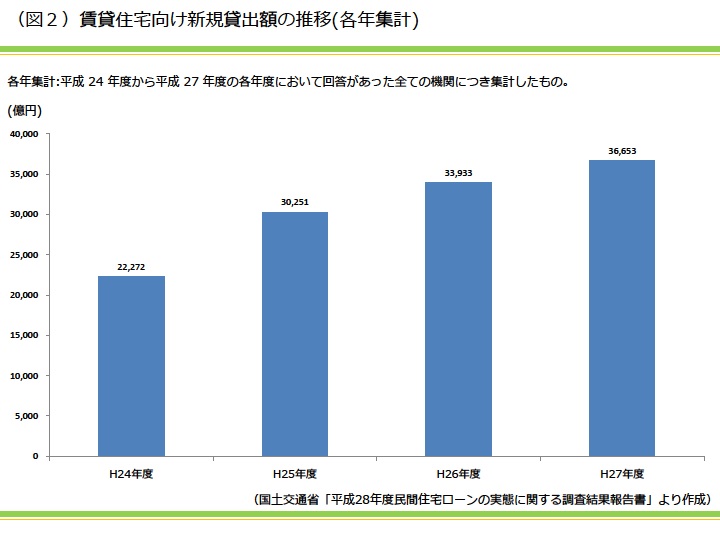

図2

図2は、平成24年度から27年度における賃貸住宅向けの新規貸出額の推移です。

これを見ると、平成25、26年度あたりから大きく増えているのが分かります。相続税の改正に伴い、賃貸住宅建設が進んだことが伺えます。

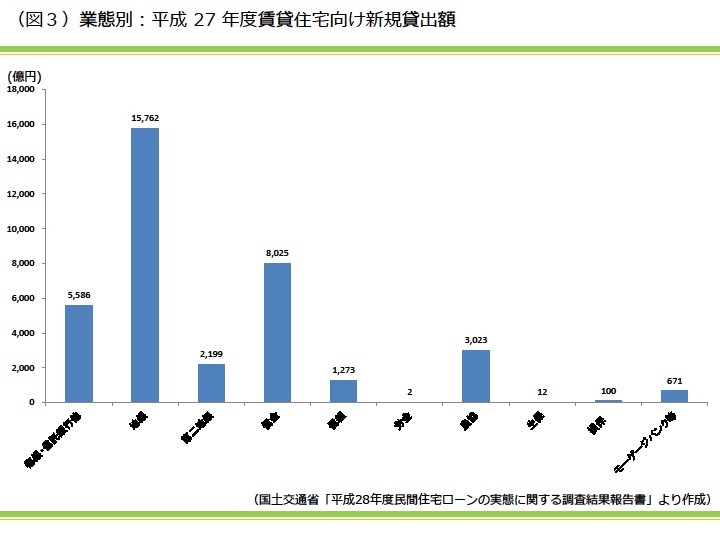

また、どの金融機関が多く貸し出しを行っているかをしめしたものが図3です。

図3

これを見ると、ダントツに多いのが地銀です。そして次に多いのが信用金庫となっています。

この要因は2つあると考えられます。

1つ目は、地方都市において、賃貸住宅の建設が増えていること。これは、相続税改正に伴い、その節税策として賃貸住宅建設が進んだことが大きく起因していると思われます。

地方の人口減少が進む中、一気に多くの賃貸住宅が建てられて、それほど需要があるのか?また、需要は長く続くのか?と懸念されているのが伺えます。

2つ目の要因は、地方銀行が都市部へ進出してきており、貸し出しが伸びない地方(本拠地エリア)だけでなく、都市部の不動産融資を積極的に行っていることです。

サラリーマンなどがワンルームマンションを購入する際に、地銀や信金から借り入れを行うことが多いようですが、審査が甘く、また貸し出し金額は購入金額の100%近くまで行う。こうした代わりに、金利は高く設定されています。

こうした状況をマスコミは、「返せない人が増えるのでは?」と警戒しています。

賃貸住宅建設が進み、不動産融資がさかんに行われることは、日本経済にとってプラスになります。

さらに各種税収入もふえますから、国にとってもいいことです。

しかし、甘い審査、見込みが甘い需要予測、賃料予測などは危険と心得ておいた方がいいでしょう。